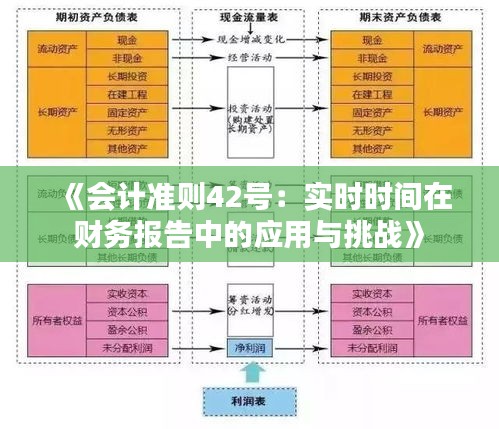

标题:《会计准则42号:实时时间在财务报告中的应用与挑战》

正文:

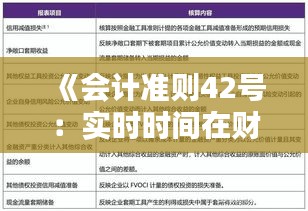

随着我国经济社会的快速发展,企业会计信息质量的要求越来越高。为了提高会计信息的透明度和可比性,我国财政部于2006年发布了《企业会计准则》。其中,会计准则42号——《收入》对收入确认、计量和报告提出了新的要求。本文将重点探讨会计准则42号在实时时间应用中的意义、挑战及应对策略。

一、会计准则42号实时时间应用的意义

- 提高会计信息质量

会计准则42号要求企业按照收入实现原则确认收入,即收入实现时确认。这一原则有助于提高会计信息的真实性、准确性和完整性,从而提高会计信息质量。

- 促进企业合规经营

实时时间应用有助于企业及时了解自身经营状况,按照会计准则的要求进行收入确认、计量和报告,从而促进企业合规经营。

- 提升企业竞争力

实时时间应用有助于企业及时调整经营策略,优化资源配置,提高经营效率,从而提升企业竞争力。

二、会计准则42号实时时间应用的挑战

- 技术挑战

实时时间应用需要企业具备先进的信息技术手段,如大数据、云计算等。然而,许多企业在这方面还存在不足,难以满足实时时间应用的要求。

- 人才挑战

实时时间应用需要具备专业知识和技能的会计人才。然而,我国会计人才队伍在专业素质、技能水平等方面还存在一定差距。

- 管理挑战

实时时间应用需要企业建立健全的管理制度,确保会计信息的真实、准确和完整。然而,许多企业在管理制度方面还存在漏洞。

三、应对策略

- 加强技术投入

企业应加大信息技术投入,提升数据处理能力,实现实时时间应用。同时,加强与信息技术企业的合作,共同研发适用于企业实时时间应用的技术解决方案。

- 提升人才素质

企业应加强会计人才的培养和引进,提高会计人才的专业素质和技能水平。同时,鼓励会计人员参加各类培训,提升自身综合素质。

- 完善管理制度

企业应建立健全的会计管理制度,明确会计人员的职责和权限,确保会计信息的真实、准确和完整。同时,加强对会计工作的监督和检查,及时发现和纠正问题。

- 加强行业自律

行业协会应发挥自律作用,制定行业规范,引导企业遵守会计准则,提高会计信息质量。

总之,会计准则42号实时时间应用对于提高会计信息质量、促进企业合规经营和提升企业竞争力具有重要意义。面对挑战,企业应积极应对,加强技术投入、提升人才素质、完善管理制度和加强行业自律,以确保会计准则42号实时时间应用的顺利实施。

(本文共计880字)

转载请注明来自泉州固洁建材有限公司,本文标题:《《会计准则42号:实时时间在财务报告中的应用与挑战》》

闽ICP备2021015086号-1

闽ICP备2021015086号-1